ベーシックインカムとは?

ベーシック・インカムとは、政府がすべての国民に無条件で必要最低限の現金を支給する政策です。ベーシック(Basic) インカム(Income)の頭文字からBI(ビーアイ)とも、基本所得保障、国民配当などともいいます。

「全ての国民に無条件で」というのが、受給条件の厳しい生活保護などの社会福祉と大きく異なるところです。

ベーシックインカムとは:政府など公的組織が全ての成員に対して、 基本的な生活に資する現金を無条件かつ定期的に給付する制度

ベーシックインカムを日本で導入するには、いくら必要?

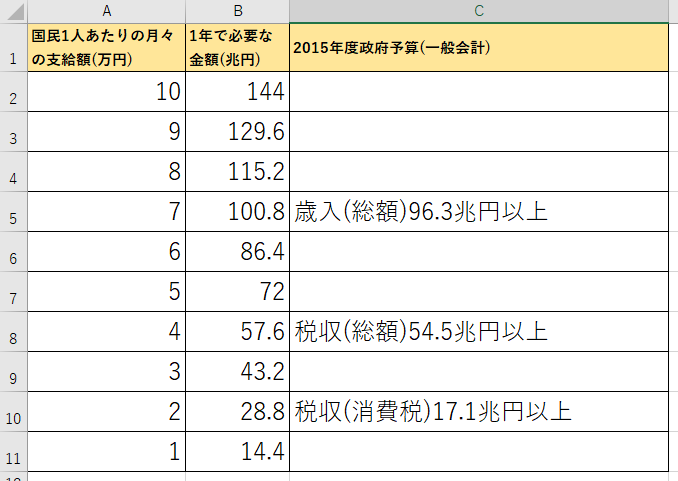

1億2千万人の国民にそれぞれ1ヶ月毎に10万円を支給するとしたら、1年に必要な財源は144兆円です。これは日本の国家予算を超えた金額ですので、日本でBIを導入することは不可能であることがわかります。

月々支給する金額を、1万円から10万円まで1万円刻みで計算したものが次の表です。

消費税・法人税・所得税などのすべての税率を2倍にして、増えた税収分を全てBIに回せば月4万円弱の支給が可能となる計算です。しかし、税率2倍などは日本経済に大きな影響を及ぼしますから、とても実現可能とはいえないでしょう。(消費税8%->10%への引き上げでも、消費が冷え込むと言われていますから)

消費税・法人税・所得税などのすべての税率を2倍にして、増えた税収分を全てBIに回せば月4万円弱の支給が可能となる計算です。しかし、税率2倍などは日本経済に大きな影響を及ぼしますから、とても実現可能とはいえないでしょう。(消費税8%->10%への引き上げでも、消費が冷え込むと言われていますから)

ベーシックインカムを選挙に利用するな

いつの時代も、ベーシックインカムを公約として掲げて選挙に利用する人がいます。BIの理念は大変素晴らしいものですが、実現できないものを公約として票集めに利用するのは、信用を大きく損ねることになります。

私は、ベーシックインカムを政治利用する政党には絶対に投票しませんので、このサイトをご覧の皆さんも良く考えて投票先を選びましょう。

海外のBI導入事例

まだベーシックインカム導入に成功した国はありません。ヨーロッパで実証実験が開始された段階ですので、BIの効果については不明なことが多い状況です。

フィンランド

2017年1月1日から、ヨーロッパ地域で初めて国家レベルでベーシックインカムが試験導入されることになりました。しかし、2017年1月1日から2018年12月までの2年間、かつ失業者2000人に限定など、ベーシックインカムの根幹である「無条件で全ての国民に」を前提とした導入試験ではありません。BI対象者には、560ユーロ(日本円でおよそ6万8000円)が毎月支給されます。2018年まで導入試験の結果は非公開なので、誤報には注意しましょう。

全国民から無作為に2000名を選択したほうが、BI導入によって労働意欲の減退が本当にあるのか、働き方の変化などが調査できるのに、今回の実証実験で失業者に限定してしまったのは非常にもったいないことだと思います。